ES

ES  EN

EN

Si bien los niveles de endeudamiento han disminuido ligeramente en los últimos años, lo que no ha seguido la misma línea es el monto que cada persona destina mensualmente para el pago de sus compromisos.

Según los resultados los resultados del 4° Índice de Conocimiento Financiero elaborado por el Depósito Central de Valores (DCV) y el Centro de Estudios Financieros (CEF) del ESE Business School, el endeudamiento ha disminuido paulatinamente durante los últimos años, pasando de un 71% el 2018 a un 65% en 2022, y un 63% de los chilenos a fines del 2024. Esto implica que hoy las personas destinan un porcentaje mayor de sus remuneraciones al pago de sus deudas.

Según los resultados del estudio, la mayoría de los chilenos usa gran parte de sus ingresos para pagar sus compromisos crediticios; el 61% de los encuestados destina entre el 20% y el 80% de su sueldo mes a mes. Cabe señalar que lo recomendable es no utilizar más del 30% de lo que se gana en pagar deudas.

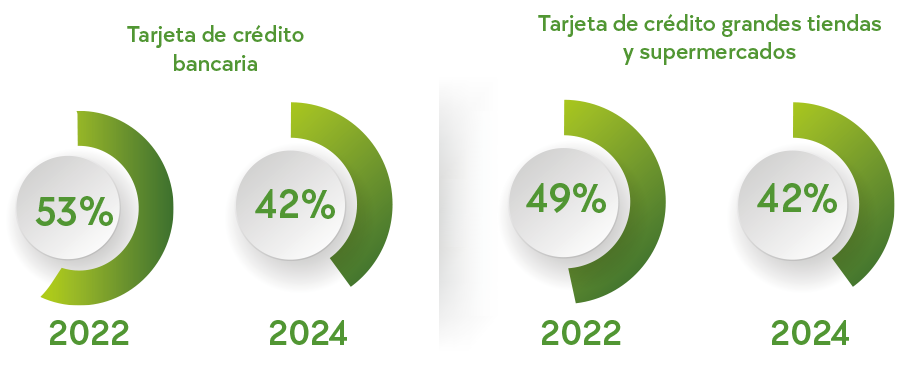

El estudio da cuenta, además, de una tendencia a la baja en la adopción de productos financieros. Mientras que en 2022, el 53% de los encuestados declaraba tener una tarjeta de crédito bancaria, el 2024 esta cifra baja al 48%. Lo mismo ocurre con las tarjetas de crédito de grandes tiendas y supermercados, cuya tenencia pasó del 49% en 2022 al 42% en 2024.

En el caso de los créditos de consumo, el porcentaje de personas que afirma tener uno descendió del 30% al 25% en el mismo período. Los créditos hipotecarios también registraron una caída, pasando del 17% en 2022 al 14% en 2024. Tendencias que son transversales para los distintos grupos etarios y socioeconómicos encuestados.

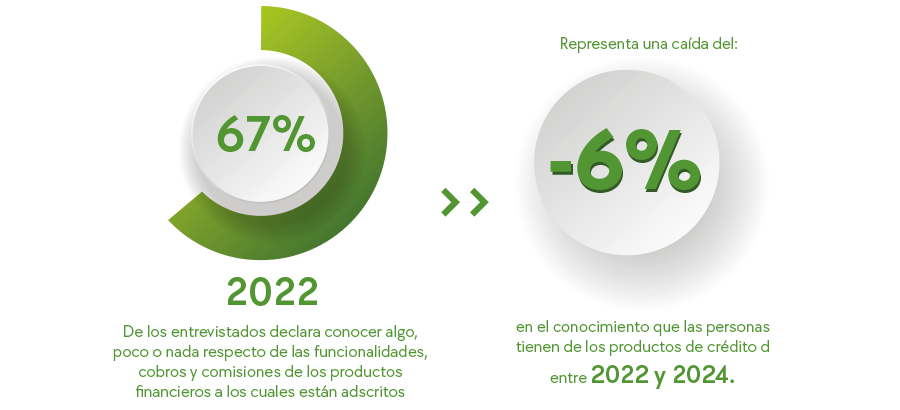

Otro aspecto a considerar de este estudio es el bajo conocimiento de las personas respecto a las características y funcionamiento de los instrumentos financieros vinculados a la deuda; un 67% de los entrevistados declara conocer algo, poco o nada respecto de las funcionalidades, cobros y comisiones de los productos financieros a los cuales están adscritos. Lo que representa una caída en el conocimiento que las personas tienen de los productos de crédito de un 6% entre 2022 y 2024.

Al consultar más específicamente por cada producto, un 48% sostiene conocer las comisiones que paga por sus productos de crédito; un 46% dice estar al tanto del interés que cobran las tarjetas de crédito bancarias y un 42% el de las tarjetas de crédito de supermercados y grandes tiendas. Mientras que un 34% sostiene estar informado de las tasas de interés de los créditos de consumo y sólo 25% conoce lo propio de su crédito hipotecario.

En ese contexto, Rodrigo Roblero, Gerente General del DCV sostiene que “vemos como una señal de atención que haya bajado el conocimiento financiero respecto de los instrumentos de crédito. La única forma de revertir este escenario es a través de la educación financiera. Esta es la principal herramienta que permite a las personas gestionar mejor sus finanzas y tomar decisiones informadas”.

Desinformación y conocimiento financiero

Las redes sociales han emergido como el nuevo canal donde la población se informa sobre temas financieros, según los resultados del estudio, un 32% sostiene que se informa para poder tomar decisiones de ahorro y endeudamiento a través de plataformas como Youtube, Instagram o TikTok. Situación que es más evidente entre los jóvenes entre 18 y 35 años, quienes en un 45% señalan que usan las redes sociales para obtener información y tomar decisiones financieras.

“El estudio previo mostró que la pandemia había mejorado los índices de conocimiento financiero, probablemente debido a que las personas se vieron obligadas a una mayor digitalización financiera. Lamentablemente, esta mejoría no se mantuvo. Esto es preocupante, ya que, aunque el endeudamiento ha disminuido, seguramente debido a las mayores restricciones de acceso al crédito, se mantiene una situación de elevado desconocimiento en esta materia. Malas decisiones en este tema pueden dañar enormemente la calidad de vida, lo que reitera la importancia de profundizar la educación financiera, lo que necesariamente debe venir de la colaboración público-privada”, destaca María Cecilia Cifuentes, directora del Centro de Estudios Financieros del ESE Business School.

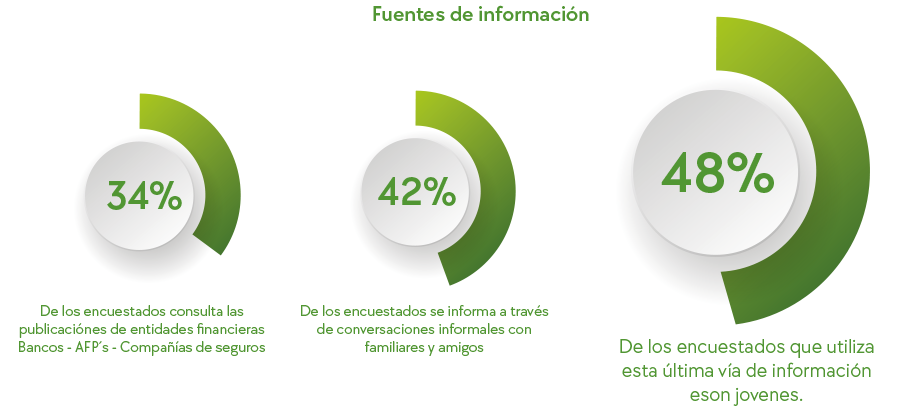

Respecto de otras fuentes de información, sólo un 34% de los entrevistados sostiene consultar lo que publican las entidades financieras como bancos, AFP o compañías de seguros, mientras que el 42% afirma que su principal fuente de información financiera son las conversaciones informales con familiares y amigos. Quienes ocupan en mayor cantidad esta vía son los jóvenes, con un 48% de las menciones, lo que sin duda destaca la necesidad de fortalecer la educación financiera formal en las nuevas generaciones, con el objetivo de cerrar brechas en el acceso y uso de productos financieros.

DESCARGAR ESTUDIO COMPLETO AQUÍ

Centro de noticias